離婚によって生じる財産分与請求権は、民法に規定された正当な権利です。

財産分与は、夫婦の協力で形成した財産を、名義にかかわらず夫婦の共有財産とみなして分け合う制度で、夫婦の経済的不平等を離婚で解消する目的があります。

ところが、同じ民法では、夫婦の一方が婚姻中に自己の名で得た財産は特有財産としています。これを、夫婦別産制と呼びますが、共有財産との関係でどのように解釈すべきでしょうか?

婚姻中に夫婦の協力で形成した財産は、夫婦の共有財産なのか個人の特有財産なのか。この点をテーマに民法の規定を確認してみましょう。

財産分与での夫婦の共有財産とは

財産分与における夫婦の共有財産とは、いわゆる共有名義を意味しているのではなく、夫婦の協力で築かれた経緯がある財産全体を意味します。

共同で所有していることを表す「共有」とは、明確に異なりますので注意してください。

この場合の「夫婦の協力」とは、必ずしも経済的な要素だけとは限りません。

共有財産の財源が、夫婦共働きの収入なのか、夫の収入だけなのか、妻の収入だけなのかを問わず、生活共同体としての夫婦が協力生活をしていく中で築かれた財産であれば該当します。

典型的には、マイホームがそうであるように、ペアローンで共有名義だろうと、夫の単独名義だろうと、妻の単独名義だろうと、購入目的が夫婦の生活拠点であり、ローン返済が夫婦の家計から支払われる以上、夫婦の共有財産となります。

つまり、財産分与での夫婦の共有財産とは、対外的な名義とは無関係に、夫婦の協力の有無で判断されるということです。

したがって、夫婦の共有財産とは観念的なものだと覚えておいてください。

夫婦別産制による特有財産と共有財産

夫婦別産制を規定しているのは民法第762条です。

民法 第七百六十二条

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。2 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

民法第762条第1項は、夫婦の一方が婚姻前から有する財産を特有財産としており、婚姻前から有しているので財産分与に含まれないことは争いの余地がありません。

そして、婚姻中自己の名で得た財産については、次の二通り考えられます。

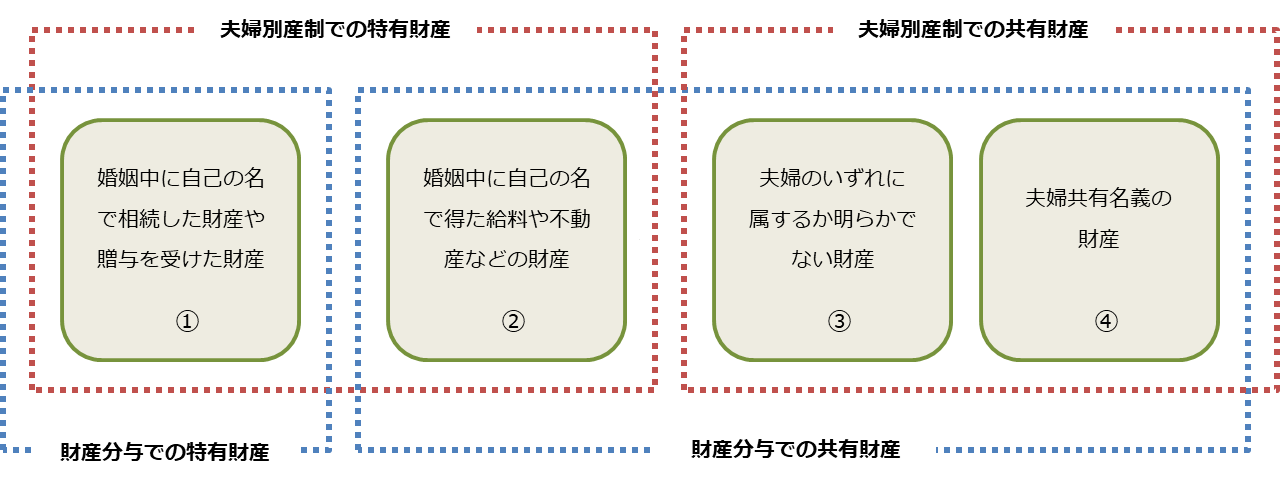

- ①婚姻中に自己の名で相続した財産や贈与を受けた財産

- ②婚姻中に自己の名で得た給料や不動産などの財産

また、第2項では、夫婦のいずれに属するか明らかでない財産を共有財産と推定しています。

- ③夫婦のいずれに属するか明らかでない財産

その他、夫婦の共有名義である財産は、当然に共有財産です。

- ④夫婦共有名義の財産

これら①~④の財産のうち、③と④については、財産分与でも夫婦の共有財産として扱われることに異論はないでしょう。問題は①と②です。

民法の規定にしたがうと、夫婦の一方に帰属する財産(①と②)は全て個人の特有財産です。

例えば、夫が職業労働で収入を担い、妻が家事労働で家計を支えている典型的な日本の夫婦では、婚姻中の財産が夫だけに偏って形成されます。夫の給料は夫の財産であり、夫の収入で購入した住宅は、そのまま夫の特有財産とみなされます。

最高裁は夫婦別産制を不平等とはしていない

実生活の役割分担は違うにしても、夫婦は協力しながら婚姻生活を継続しているのであって、財産形成において双方に貢献が(貢献度の違いを含めて)あることは疑いようもありません。

配偶者の財産形成において、他方配偶者の貢献が全く評価されない夫婦別産制は、平等性の観点から問題がありそうに思えます。

この点、夫婦別産制を憲法違反だと主張した事案に対し、最高裁昭和36年9月6日判決は、民法第762条第1項が憲法第24条に違反しないとしました。

日本国憲法 第二十四条

婚姻は、両性の合意のみに基いて成立し、夫婦が同等の権利を有することを基本として、相互の協力により、維持されなければならない。2 配偶者の選択、財産権、相続、住居の選定、離婚並びに婚姻及び家族に関するその他の事項に関しては、法律は、個人の尊厳と両性の本質的平等に立脚して、制定されなければならない。

その理由は、夫婦別産制で夫婦の一方に財産が帰属しても、離婚すれば財産分与を請求でき、死亡すれば生存配偶者が相続し、婚姻中も扶養請求(婚姻費用分担請求)ができるので、夫婦間の不平等が生じないよう立法上の配慮がされているからです。

このように、民法は夫婦別産制を規定しながら、財産を形成できない他方配偶者の請求権を他に手当することで、夫婦別産制の経済的な不平等に配慮しています。

財産分与を考慮した特有財産と共有財産

ここで、夫婦の共有財産と、夫婦別産制における特有財産との不整合を考えてみましょう。

冒頭のとおり、財産分与は夫婦の経済的不平等を解消する趣旨で設けられ、その請求権が民法第768条第1項で規定されています。また、民法第771条で準用規定があるため、財産分与請求権は離婚種別の影響を受けません。

民法 第七百六十八条

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。2 前項の規定による財産の分与について、当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。ただし、離婚の時から二年を経過したときは、この限りでない。

3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

民法 第七百七十一条

第七百六十六条から第七百六十九条までの規定は、裁判上の離婚について準用する。

そして、夫婦の共有財産を、互いの貢献度に応じて清算するのですが、夫婦別産制との不整合を解消するために次のような解釈・運用がされます。

特有財産と他方配偶者の貢献

夫婦別産制での特有財産を、夫婦の共有財産と扱うには、その特有財産に少なくとも他方配偶者の貢献が存在しなくてはなりません。

よって、財産分与を考慮した特有財産は、

- 名義が夫婦の一方にある(対外的な特有財産)

- 他方配偶者の貢献がないと確認できる(対内的な特有財産)

これら2つの要件を満たした財産に限定されます。

前述した、①婚姻中に自己の名で相続した財産や贈与を受けた財産は、他方配偶者の貢献がないことは明白なので、上記2つの要件を満たし、財産分与でも特有財産として扱われます。

一方で、②婚姻中に自己の名で得た給料や不動産などの財産は、他方の貢献がないと確認できない限り、財産分与では夫婦の共有財産として扱うのです。

つまり、特有財産には、夫婦別産制での特有財産と、財産分与での特有財産の異なる範囲で2種類存在するということになります。

用語が同じなのでとても紛らわしいのですが、この2種類の特有財産を頭に入れておかないと、財産分与への理解が全く進みません。

最初のほうで、夫婦の共有財産が観念的だと説明したのは、②の財産が夫婦別産制では特有財産でありながら、財産分与では夫婦の共有財産とされるからです。

財産分与での共有財産はいつから共有になるのか

さて、ここで大きな矛盾にぶつかります。

他方配偶者の貢献がある特有財産を、財産分与で夫婦の共有財産とするなら、貢献した他方配偶者は、婚姻中から財産の権利も共有できなければ真の共有とは言えませんが、実際には対外的な権利者(財産の名義人)しか権利主張できません。

例えば、夫名義で住宅ローンを組み、夫名義で登記した住宅に夫婦が住んでいるとき、住宅ローンの返済が夫婦の生活費でされていれば、財産分与では夫婦の共有財産とされます。

しかし、妻の共有持分は潜在的・観念的なもので、所有権の一部が妻名義で登記されることはなく、むしろ婚姻中に登記すると夫から妻への贈与になります。

このように、配偶者の貢献がある特有財産を、婚姻中から夫婦の共有財産とする解釈は、現実で特有財産としか扱われない矛盾を解消できません。

また、婚姻中から特有財産に夫婦の共有性を認めると、離婚がなく相続が発生したとき、生存配偶者は自分の貢献で潜在的持分があるはずの財産を、自ら相続してしまう点も矛盾が生じます。

財産分与での共有財産とは実質的共有財産

家庭裁判所における財産分与では、夫婦の協力で形成された財産を「実質的な」共有財産とみなして、財産分与の対象を拡張しています。

実質的共有財産は、財産分与の判例や実務上の解釈として存在するだけで、夫婦別産制の例外が明文化されたものではありません。

そして、一切の事情から被分与者の貢献度を評価し、実質的共有財産に被分与者の潜在的な持分を算定した上で、その対価を分与者の分与義務として定めます。

実務上ではこのような扱いにすることで、離婚がなく相続が発生しても、死亡配偶者の特有財産で相続されることになり、夫婦別産制との整合性が保たれます。

被分与者の財産分与請求権は、離婚に伴う協議・調停・審判等で具体化するのであって、婚姻中は(少なくとも婚姻関係が破綻するまでは)権利の存在を主張できないと考えられています。

比較的多い例として、夫名義で夫の給料から貯めた預金でも、夫婦が協力した結果であれば、半分は妻のお金だとする説明があります(妻の貢献度が1/2の場合)。

こうした説明はわかりやすいのですが、実質的共有財産ではなく現実の共有財産を前提にしているので、財産分与の実務とは異なります。

現実の共有財産であれば、妻は財産分与に頼らなくても、婚姻中にいつでも自分の持分として半額を請求できるはずですよね?

財産分与では、夫の特有財産である夫名義の預金を、夫婦の協力があった実質的共有財産として扱い、妻の貢献度を1/2と認定することで、夫に半額の分与義務を課します。

夫は分与義務を履行するため妻へ半額支払うのであって、半額が妻に入る結果は同じでも、財産分与がなければ妻は請求できなかったことになります。

夫婦生活のリアルと夫婦別産制との乖離

ここまでを整理してわかりやすく言い換えると、自分の稼ぎは自分のもの、離婚したら何割かは相手のものということなのですが、もう少し夫婦の実態を考えてみます。

一般的に夫婦というのは、法律婚であろうと事実婚であろうと、共同生活体として人生を過ごすとお互いに合意しています。それは、法律がどうこうではなく、自然な感情として一緒に生きていきたいと思ったからですよね。

であるなら、名義を問わずお互いの収入・支出は全てオープンにしてしまい、財産を「共有している認識」で管理するのが望ましいのは言うまでもありません。生活と経済の関係は密接です。

ところが、夫は妻に内緒で小遣いを何とか増やそうと画策しますし、妻は夫に内緒でへそくりを作るのがリアルな夫婦生活です。この辺のさじ加減は難しく、完全な平等・オープンというのは逆に息苦しい人が多いのでしょう。

小さな隠し事は、黙認してあげるくらいで丁度いいのも夫婦円満の不思議な一面です。

協力・扶助義務(生活保持義務)を忘れてはいけない

また、夫婦には協力・扶助義務(生活保持義務)がありますので、自分だけ浪費して相手配偶者に貧しい暮らしをさせるのは、さすがに義務違反を問われかねません。

夫婦においては、相手配偶者に自分と同程度の生活レベルを保障する義務。

ですから、夫婦別産制での特有財産(前記②)とはいえども、少なからず共有の認識は持っていないと、不信感から夫婦生活が続かないというリアルとの乖離があります。

ことさらに夫婦別産制を振りかざし、特有財産だと主張したところで、法解釈上は正しくても夫婦関係にプラスの作用はまずないということです。

なお、法律面から自己の権利を主張するときは、だいたい夫婦関係が冷えている裏返しだと付け加えておきます。

あとがき

今回は少々ややこしい話をテーマとしました。

夫婦の協力があった特有財産を、実質的共有財産とみなして、貢献度の対価を算定する財産分与の仕組みが見えたのではないでしょうか。

ただし、財産分与に対する学説は分かれており、夫婦の協力があった特有財産を夫婦の共有財産だと認めて、財産分与は共有財産の分割(分与ではない)による清算とする考え方もあります。

しかしながら、家庭裁判所では実質的共有財産の考え方(財産の観念的な共有性)を採用しているため、調停や審判でも同様に判断されると思っておくべきでしょう。

もっとも、協議離婚における財産分与では、現実の共有財産だろうと実質的共有財産だろうと、当事者の合意があれば自由に分割・分与できます。